Definir matriz de correlación

Figura 1 - Agregar correlación

La definición de correlaciones (relaciones o conexiones mutuas) entre las distribuciones de entrada en @RISK puede ser un paso importante en la construcción de un modelo. Las distribuciones de entrada están correlacionadas cuando los valores muestreados para una (o más) distribuciones dependen en cierta medida de los valores devueltos por otra distribución; se mueven, hasta cierto punto, en tándem - ya sea en la misma dirección (correlación positiva) o en direcciones opuestas (correlación negativa). Cuando dos o más distribuciones de entrada están relacionadas, definir una correlación puede ayudar a garantizar que una simulación no devuelva resultados irreales para la combinación de distribuciones.

Al añadir una correlación a las distribuciones de entrada se añade la función de propiedad RiskCorrmat a la función de distribución de @RISK. Por ejemplo, la siguiente entrada:

Las correlaciones y las cópulas son dos métodos para modelar las relaciones entre las distribuciones de entrada; añadir o editar una correlación o una cópula en @RISK sigue un proceso muy similar. Sin embargo, hay algunas diferencias clave entre los dos elementos, y en los resultados potenciales para las distribuciones de entrada.

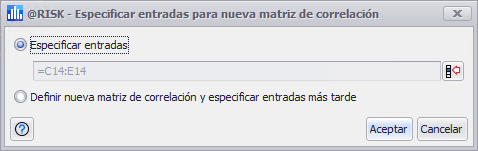

Especificación de las entradas

Figura 2 - Ventana de especificación de entradas

Al crear una nueva matriz de correlación, la primera ventana que se abre es la de Especificar entradas (Figura 2, derecha). La ventana Especificar entradas incluye dos opciones:

Una vez que se han especificado las entradas, o si se elige la opción 'Definir nueva matriz de correlación y especificar las entradas más tarde', se abrirá la ventana Definir correlación. Consulte la ventana Definir correlación para obtener más información.