Definir cópula

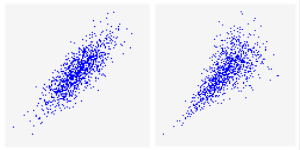

Figura 1 - Patrón gaussiano (izquierda) frente a patrón de cópula de Clayton (derecha)

Al igual que una matriz de correlación, una cópula puede utilizarse para correlacionar dos o más distribuciones de entrada; sin embargo, hay diferencias clave entre el uso de una matriz de correlación y el uso de una cópula, y los resultados pueden ser significativamente diferentes. La principal diferencia radica en el patrón de las muestras devueltas por cada distribución en relación con sus entradas correlacionadas. Cuando se utiliza una matriz de correlación, el patrón es siempre un patrón "gaussiano elíptico", mientras que una cópula puede utilizar diferentes formas. La Figura 1, a la derecha, muestra un ejemplo de la diferencia entre ambas.

La adición de una cópula a las distribuciones de entrada añade la función de propiedad RiskCopula a la función de distribución de @RISK. Por ejemplo, la siguiente entrada:

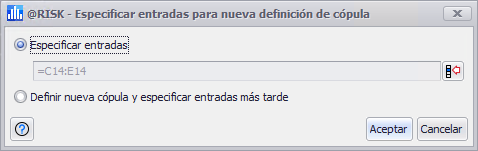

Especificación de las entradas

Figura 2 - Ventana Especificar entradas para nueva matriz de correlación

Al crear una nueva matriz de correlación, la primera ventana que se abre es la de Especificar entradas para nueva matriz de correlación (Figura 2, derecha). La ventana Especificar entradas para nueva matriz de correlación incluye dos opciones: