RiskBernoulli

|

Description |

RiskBernoulli(p) specifies a Bernoulli distribution with parameter p. This is used to model an event that either occurs with probability p(value 1) or doesn’t occur with probability 1-p (value 0).

|

|

Examples |

RiskBernoulli(0<.1) returns a Bernoulli distribution with parameter 0.1. This has a 10% chance of returning 1 and a 90% chance of returning 0. RiskBernoulli(C12) returns a Bernoulli distribution with parameter p taken from cell C12. |

|

Guidelines |

p continuous parameter 0 < p < 1 |

|

Domain |

|

|

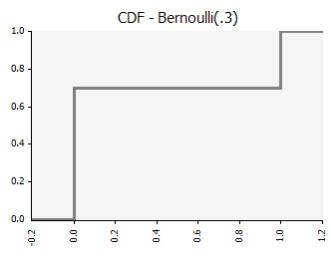

Density and Cumulative Distribution Functions |

|

|

Mean |

p |

|

Variance |

|

|

Skewness |

|

|

Kurtosis |

|

|

Mode |

0 if p < .5 1 if p > .5 Bimodal (0,1) if p = .5

|

|

Examples |

|

discrete

discrete for x = 0

for x = 0 for x =1

for x =1 otherwise

otherwise for x < 0

for x < 0 for 0 ≥ x < 1

for 0 ≥ x < 1 for x ≥ 1

for x ≥ 1